A. Analisis

Korelasi Ganda (R)

Analisis ini

digunakan untuk mengetahui hubungan antara dua atau lebih variabel independen

(X1, X2,…Xn) terhadap variabel dependen (Y)

secara serentak. Koefisien ini menunjukkan seberapa besar hubungan yang terjadi

antara variabel independen (X1, X2,……Xn)

secara serentak terhadap variabel dependen (Y). nilai R berkisar antara 0

sampai 1, nilai semakin mendekati 1 berarti hubungan yang terjadi semakin kuat,

sebaliknya nilai semakin mendekati 0 maka hubungan yang terjadi semakin lemah.

Menurut Sugiyono (2007) pedoman untuk memberikan interpretasi koefisien

korelasi sebagai berikut:

0,00

- 0,199 = sangat rendah

0,20 - 0,399 = rendah

0,40 - 0,599 = sedang

0,60

- 0,799 = kuat

0,80 - 1,000 = sangat kuat

Dari hasil analisis regresi, lihat pada output moddel summary dan

disajikan sebagai berikut:

Tabel. Hasil analisis korelasi ganda

Berdasarkan tabel di atas diperoleh angka R sebesar 0,879.

Hal ini menunjukkan bahwa terjadi hubungan yang sangat kuat antara PER dan ROI

terhadap harga saham.

B. Analisis

Determinasi (R2)

Analisis determinasi dalam regresi linear berganda digunakan untuk

mengetahui prosentase sumbangan pengaruh variabel independen (X1, X2,……Xn)

secara serentak terhadap variabel dependen (Y). Koefisien ini menunjukkan

seberapa besar prosentase variasi variabel independen yang digunakan dalam

model mampu menjelaskan variasi variabel dependen. R2 sama dengan 0,

maka tidak ada sedikitpun prosentase sumbangan pengaruh yang diberikan variabel

independen terhadap variabel dependen, atau variasi variabel independen yang

digunakan dalam model tidak menjelaskan sedikitpun variasi variabel dependen.

Sebaliknya R2 sama dengan 1, maka prosentase sumbangan pengaruh yang

diberikan variabel independen terhadap variabel dependen adalah sempurna, atau

variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi

variabel dependen.

Dari hasil analisis regresi, lihat pada output moddel summary dan

disajikan sebagai berikut:

Tabel. Hasil analisis determinasi

Berdasarkan tabel di atas diperoleh angka R2

(R Square) sebesar 0,772 atau (77,2%). Hal ini menunjukkan bahwa

prosentase sumbangan pengaruh variabel independen (PER dan ROI) terhadap variabel

dependen (harga saham) sebesar 77,2%. Atau variasi variabel independen yang

digunakan dalam model (PER dan ROI) mampu menjelaskan sebesar 77,2% variasi

variabel dependen (harga saham). Sedangkan sisanya sebesar 22,8% dipengaruhi

atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian

ini.

Adjusted R Square adalah nilai R Square yang telah

disesuaikan, nilai ini selalu lebih kecil dari R Square dan angka ini bisa

memiliki harga negatif. Menurut Santoso (2001) bahwa untuk regresi dengan lebih

dari dua variabel bebas digunakan Adjusted R2 sebagai koefisien

determinasi.

Standard Error of

the Estimate adalah suatu ukuran banyaknya kesalahan model regresi dalam

memprediksikan nilai Y. Dari hasil regresi di dapat nilai 870,80 atau Rp.870,80

(satuan harga saham), hal ini berarti banyaknya kesalahan dalam prediksi harga

saham sebesar Rp.870,80. Sebagai pedoman jika Standard error of the estimate

kurang dari standar deviasi Y, maka model regresi semakin baik dalam

memprediksi nilai Y.

C. Uji

Koefisien Regresi Secara Bersama-sama (Uji F)

Uji ini digunakan untuk mengetahui apakah variabel independen (X1,X2….Xn)

secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen

(Y). Atau untuk mengetahui apakah model regresi dapat digunakan untuk

memprediksi variabel dependen atau tidak. Signifikan berarti hubungan yang

terjadi dapat berlaku untuk populasi (dapat digeneralisasikan), misalnya dari

kasus di atas populasinya adalah 50 perusahaan dan sampel yang diambil dari

kasus di atas 18 perusahaan, jadi apakah pengaruh yang terjadi atau kesimpulan

yang didapat berlaku untuk populasi yang berjumlah 50 perusahaan.

Dari hasil output

analisis regresi dapat diketahui nilai F seperti pada tabel 2 berikut ini.

Tabel. Hasil Uji F

Tahap-tahap untuk

melakukan uji F adalah sebagai berikut:

1. Merumuskan Hipotesis

Ho : Tidak

ada pengaruh secara signifikan antara PER dan ROI secara bersama-sama terhadap

harga saham.

Ha : Ada

pengaruh secara signifikan antara PER dan ROI secara bersama-sama terhadap

harga saham.

2. Menentukan

tingkat signifikansi

Tingkat signifikansi menggunakan a = 5% (signifikansi 5% atau 0,05 adalah ukuran standar yang sering

digunakan dalam penelitian)

3. Menentukan F hitung

Berdasarkan

tabel diperoleh F hitung sebesar 25,465

4. Menentukan F tabel

Dengan menggunakan tingkat keyakinan 95%, a = 5%, df 1 (jumlah variabel–1) = 2,

dan df 2 (n-k-1) atau 18-2-1 = 15 (n

adalah jumlah kasus dan k adalah jumlah variabel independen), hasil diperoleh

untuk F tabel sebesar 3,683 (Lihat pada lampiran) atau dapat dicari di Ms Excel

dengan cara pada cell kosong ketik =finv(0.05,2,15) lalu enter.

5. Kriteria pengujian

- Ho diterima bila

F hitung < F tabel

- Ho ditolak bila F hitung > F tabel

6. Membandingkan

F hitung dengan F tabel.

Nilai F hitung

> F tabel (25,465 > 3,683), maka Ho ditolak.

7. Kesimpulan

Karena F hitung > F

tabel (25,465 > 3,683), maka Ho ditolak, artinya ada pengaruh secara

signifikan antara price earning ratio

(PER) dan return on investmen (ROI) secara bersama-sama terhadap

terhadap harga saham. Jadi dari kasus ini dapat disimpulkan bahwa PER dan ROI

secara bersama-sama berpengaruh terhadap harga saham pada perusahaan di BEJ.

D. Uji

Koefisien Regresi Secara Parsial (Uji t)

Uji ini digunakan

untuk mengetahui apakah dalam model regresi variabel independen (X1,

X2,…..Xn) secara parsial berpengaruh signifikan terhadap

variabel dependen (Y).

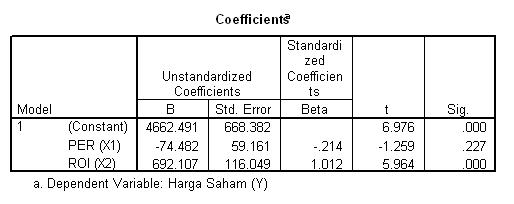

Dari hasil

analisis regresi output dapat disajikan sebagai berikut:

Tabel. UjiT

Langkah-langkah pengujian sebagai berikut:

Pengujian koefisien regresi variabel PER

1. Menentukan Hipotesis

Ho : Secara parsial tidak

ada pengaruh signifikan antara PER dengan harga saham.

Ha : Secara

parsial ada pengaruh signifikan antara PER dengan harga saham

2. Menentukan tingkat

signifikansi

Tingkat signifikansi

menggunakan a = 5%

3. Menentukan t hitung

Berdasarkan

tabel diperoleh t hitung sebesar -1,259

4. Menentukan

t tabel

Tabel distribusi t

dicari pada a = 5% : 2 = 2,5%

(uji 2 sisi) dengan derajat kebebasan (df) n-k-1 atau 18-2-1

= 15 (n adalah jumlah kasus dan k adalah jumlah variabel independen).

Dengan pengujian 2 sisi (signifikansi

= 0,025) hasil diperoleh untuk t tabel sebesar 2,131 (Lihat pada

lampiran) atau dapat dicari di Ms Excel dengan cara pada cell kosong ketik

=tinv(0.05,15) lalu enter.

5. Kriteria Pengujian

Ho diterima jika -t tabel < t hitung < t tabel

Ho ditolak jika -t hitung

< -t tabel atau t hitung > t tabel

6. Membandingkan thitung dengan t

tabel

Nilai -t hitung

> -t tabel (-1,259 > -2,131) maka Ho diterima

7.

Kesimpulan

Oleh karena nilai

-t hitung > -t tabel (-1,259 > -2,131) maka Ho diterima, artinya secara

parsial tidak ada pengaruh signifikan antara PER dengan harga saham. Jadi dari

kasus ini dapat disimpulkan bahwa secara parsial PER tidak berpengaruh terhadap

harga saham pada perusahaan di BEJ.

Pengujian koefisien regresi variabel ROI

1. Menentukan Hipotesis

Ho : Secara parsial tidak ada pengaruh signifikan

antara ROI dengan

harga saham

Ha : Secara parsial ada pengaruh signifikan

antara ROI dengan harga

saham

2. Menentukan tingkat

signifikansi

Tingkat signifikansi

menggunakan a = 5%.

3. Menentukan t hitung

Berdasarkan tabel diperoleh t hitung sebesar 5,964

4. Menentukan t tabel

Tabel

distribusi t dicari pada a = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 atau 18-2-1

= 15 (n adalah jumlah kasus dan k adalah jumlah variabel independen).

Dengan pengujian 2 sisi (signifikansi

= 0,025) hasil diperoleh untuk t tabel sebesar 2,131.

5. Kriteria Pengujian

Ho diterima jika

-t tabel £ t hitung £ t tabel

Ho ditolak jika -t hitung < -t

tabel atau t hitung > t tabel

6. Membandingkan thitung

dengan t tabel

Nilai t hitung > t tabel (5,964 > 2,131) maka Ho

ditolak

7. Kesimpulan

Oleh karena nilai t hitung > t tabel (5,964 >

2,131) maka Ho ditolak, artinya secara parsial ada pengaruh signifikan antara

ROI dengan harga saham. Jadi dari kasus ini dapat disimpulkan bahwa secara

parsial ROI berpengaruh positif terhadap harga saham pada perusahaan di BEJ.

Dosen Pengajar Mata Kuliah Statistik Ekonomi 1

{kind=link}

ttd

{kind=link}

Tidak ada komentar:

Posting Komentar